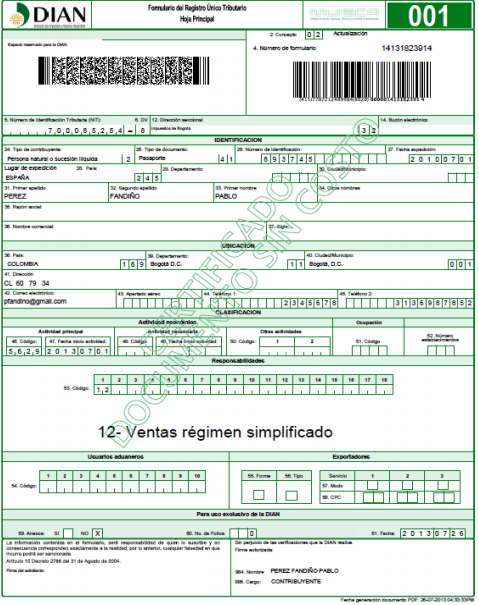

Registro Único de Impuestos y su Conexión con otros Registros Contables

El RUT, frecuentemente conocido a RUT, es un instrumento esencial dentro del aparato fiscal de muchos estados. Dicho registro reconoce a todos los contribuyentes, ya sean personas naturales o jurídicas, y optimiza la administración de los tributos. A través del RUT, se busca lograr una transparencia y supervisión sobre el respeto de las responsabilidades tributarias, proporcionando a la administración tributaria información crucial sobre los diversos contribuyentes.

La interacción del interacción del Registro Único Tributario con diferentes registros es un aspecto clave que asegura una eficacia y efectividad dentro de la captación de tributos. Registro Unico Tributario con registros de comercio, registro civil y otros, el Registro facilita una visión completa de la actividad económica de los ciudadanos, lo que a su vez fortalece la lucha frente a la evasión fiscal y promueve el cumplimiento espontáneo de sus obligaciones tributarias. Registro Unico Tributario artículo ensayo analiza en profundidad cómo el Registro Único Tributario se integra con diversas datas bases y sistemas, además su relevancia en la administración tributaria.

¿Qué es el Registro Único Tributario?

El Registro Único Tributario, habitualmente conocido como RUT, constituye un sistema que aglutina la información tributaria de todos los contribuyentes en un territorio. Este registro posee como objetivo facilitar la clasificación de las ciudadanos y entidades que realizan actividades económicas. A utilizando el RUT, la gestión tributaria tiene la capacidad de llevar un control mucho más de las deberes fiscales de los contribuyentes y sociedades.

Cualquier contribuyente que se inscribe en el Registro Único Tributario recibe un código único que lo reconoce ante la autoridad fiscal. Este número es crucial para llevar a cabo diversas funciones, como la declaración de impuestos, la generación de facturas y el adecuación de otras responsabilidades tributarias. Adicionalmente, el RUT permite a las organismos gubernamentales y otros organismos tener conocimientos relevante sobre los contribuyentes, favoreciendo así la transparencia y la supervisión.

El Registro Único Tributario no solo beneficia a la gestión tributaria, sino también a los propios contribuyentes. Al tener un registro formal de su situación tributaria, los individuos pueden obtener a ventajas fiscales, involucrarse en llamados estatales y realizar trámites más rápidamente. De esta manera, el RUT se convierte en una instrumento clave para fomentar el respeto fiscal y fortalecer la conexión entre el estado y los contribuyentes.

Relevancia del RUT en la gestión tributaria

El RUT, denominado como RUT, es una herramienta clave esencial en la gestión tributaria de los contribuyentes. Este documento hace posible reconocer de manera individual a cada persona física o moral frente a la administración tributaria, facilitando así el cumplimiento de las responsabilidades fiscales. La otorgamiento del RUT es un elemento clave que asegura que cada uno los impositores sean debidamente registrados y autorizados para operar dentro del marco legal.

Por otro lado, el RUT es esencial para la formalización de las acciones económicas. Con este sistema, la administración tributaria logra llevar un control más bien logrado sobre los ingresos y las reportes de impuestos de los impositores. Esto no solo favorece al estado al aumentar la recaudación fiscal, sino que también favorece a la claridad y al orden en el contexto económico, reduciendo la elusión tributaria y promoviendo la competencia justa.

En conclusión, el RUT juega un papel crucial en la interacción con diversos sistemas y databases estatales. Al estar vinculado con varios sistemas, como el registro mercantil o los archivos de entidades del gobierno, facilita una mejor eficiencia en la gestión estatal. Esto se refleja en un mejor acceso a prestaciones y ventajas para los contribuyentes, quienes pueden realizar sus trámites de manera más ágil y segura.

Interacción de el RUT y otros documentos

El Registo Único Tributario, frecuentemente denominado como RUT, juega un función crucial en la interacción de los contribuyentes frente a diferentes instituciones estatales y documentos. Este sistema hace posible que la información fiscal pueda distribuya entre diversos entidades, lo que facilita así el cumplimiento de las responsabilidades fiscales. La información contenida dentro de el RUT es empleada por la gestión tributaria a fin de verificar la posición fiscal de los contribuyentes y establecer fundamentos de datos recientes las que se consideran fundamentales para la administración tributaria del estado.

Adicionalmente, el RUT permanentemente está interconectado con sistemas como el Registro Civil y la Cámara de Comercio, lo que permite la verificación de la identidad de los contribuyentes e la validación de sus actividades negocios. Dicha interacción asegura que las personas y empresas respeten las las normas marcadas y que pueda mantenga un control frente a el engaño y la elusión fiscal. Al contar con datos frescos, se mejoran los procesos administrativos, beneficiando tanto al gobierno y a los contribuyentes.

Asimismo, el RUT también se relaciona con otros registros particulares, por ejemplo aquellos de seguridad social y laborales. Tal vinculación resulta fundamental para garantizar que las obligaciones de seguridad social se cumplan de modo adecuada. Al contar un listado centralizado, las organismos tienen la posibilidad de monitorizar y gestionar más la información, lo que resulta a una incrementada claridad y responsabilidad dentro de el campo tributario e laboral.

Consecuencias jurídicas del Registro Único Tributario

El Registro Único Tributario, frecuentemente referido como RUT, tiene importantes consecuencias legales para las personas y negocios que desarrollen operaciones comerciales en el país. Al conseguir el RUT, los responsables tributarios se anotan en el sistema tributario, lo que les otorga un reconocimiento oficial ante la entidad fiscal. Este sistema de registros es fundamental para cumplir con las deberes impositivos y eludir multas por el incumplimiento de las normativas fiscales.

Una de las repercusiones legales más significativas del RUT es la obligación de reportar y pagar impuestos. Los declarantes registrados deben entregar sus informes tributarios en los plazos determinados por la ley. El incumplimiento de estas responsabilidades puede resultar a la generación de penalizaciones, recargos y, en situaciones más serios, a demandas que pueden impactar la salud financiera y económica del contribuyente.

Sumado a esto, el RUT también juega un rol esencial en las interacciones económicas, ya que se requiere para la emisión de comprobantes fiscales y la formalización de acuerdos. Las empresas y personas naturales que no cuenten con su RUT pueden arbitrar complicaciones para llevar a cabo acuerdos, obtener a financiamiento o involucrarse en licitaciones. Por lo por ende, tener un RUT actualizado no solo es una responsabilidad jurídica, sino que también es esencial para el desarrollo efectivo en el entorno financiero.

Conclusiones sobre el RUT y su importancia

El RUT se ha transformado en una instrumento clave para la administración tributaria en muchos estados. Su relevancia se basa en que permite la identificación y seguimiento de las responsabilidades tributarias de individuos y empresas. A través del Registro Único Tributario, el gobierno puede acceder a datos importante que mejora el control y la transparencia en el adecuación de las regulaciones fiscales.

Además, el Registro Único Tributario no solo posee un papel clave en la fiscalidad, sino colabora con otros registros y sistemas administrativos. Esto contribuye a una mejor sincronización entre las varias instituciones públicas, lo que permite que los datos resulten más accesibles y valiosos para la administración del estado. La sinergia entre el Registro Único Tributario y otros registros, como los de comercio o de bienestar, mejora un contexto más eficiente para la actividad económica.

Finalmente, la importancia del RUT trasciende del sector tributario. Al proporcionar un marco claro para la identificación de los contribuyentes, fomenta la formalización de la actividad económica y promueve la confianza en el sistema tributario. Esto, a su su vez, aporta a la comunidad en su conjunto, garantizando que se obtengan los recursos necesarios para financiar el desarrollo y el fortalecimiento de la comunidad.